要約:誰もが株式市場を注視し、IBMの最近の13%の下落や、単一のAIプラグインによって消失した$285Bを追跡しています。しかし、本当の危険は公開株式にはなく、$3兆のプライベートクレジット市場の影に隠れています。プライベートエクイティ企業は過去10年間、負債を利用してSaaS企業を買収し、ソフトウェアのサブスクリプションを保証されたゼロリスクの住宅ローンのように扱ってきました。今、AIは「SaaSサブスクリプションモデル」の前提を破壊しています。私たちは、SaaS需要の崩壊と$600BのAIインフラの減価バブルという二つの巨大なシステミックリスクの衝突を目撃しています。2008年のシナリオが再び展開されていますが、異なる略語で。こちらは、マーキュリー・テクノロジー・ソリューションズのCEO、ジェームズです。. We are witnessing the collision of two massive systemic risks: the collapse of SaaS demand and a $$600B AI infrastructure depreciation bubble. The 2008 script is playing out again, just with different acronyms.

James here, CEO of Mercury Technology Solutions. 東京、日本 - 2026年3月11日

先月、私は伝統的なSaaSの死が迫っていることについて書きました。AIエージェントとCLIアーキテクチャが月額20ドルのサブスクリプションソフトウェアを時代遅れにしている様子を指摘しました。それが技術的な現実です。

今日は、財務の現実について話す必要があります。私はプライベートクレジット市場の数字を見つめており、正直言って、それは恐ろしいものです。2008年と全く同じ匂いがします。

こちらが迫り来る流動性危機のシステムアーキテクチャです。

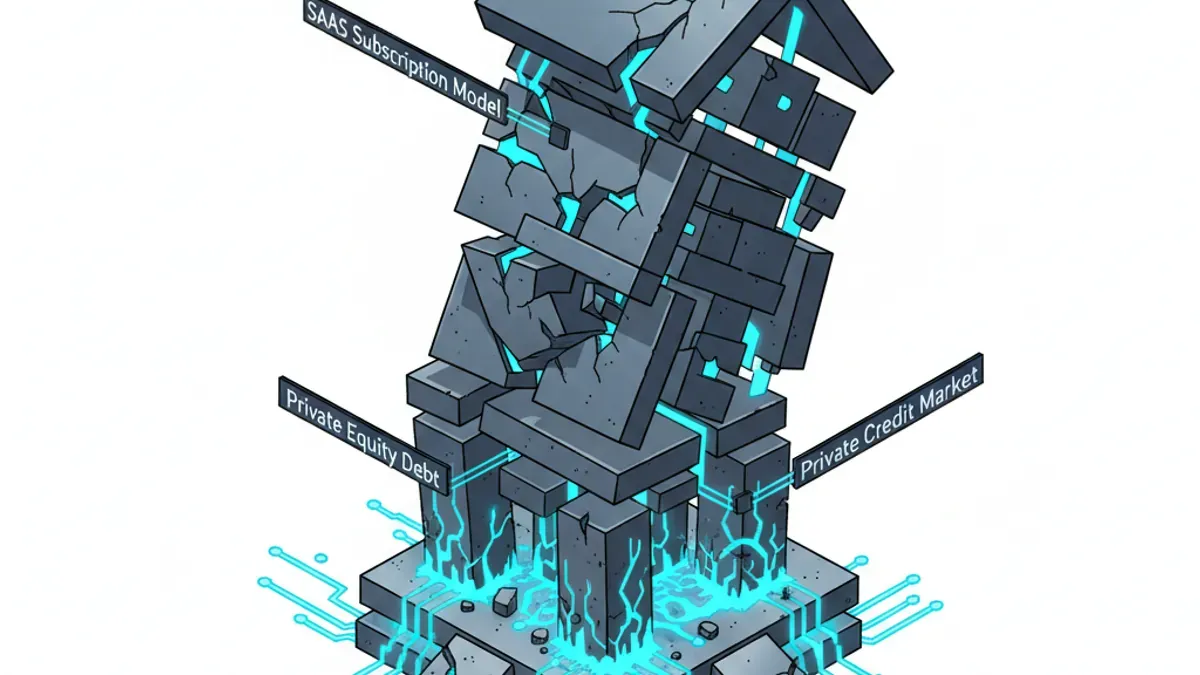

1. SaaS「モーゲージ」マシン(PEがバブルを作った方法)

危機を理解するためには、プライベートエクイティ(PE)がソフトウェアでどのように利益を上げているかを理解しなければなりません。

なぜ銀行は公務員にモーゲージを与えるのが好きなのでしょうか?それは彼らの月給が非常に安定しているからです。過去10年間、PEファームはSaaS企業を全く同じように見ていました。彼らはレバレッジドバイアウト(LBO)を利用し、つまり巨額の資金を借りてSaaS企業を買収しました。彼らはその負債をソフトウェアの安定した予測可能な月額サブスクリプション収入で返済する計画を立てていました。

2015年から2025年の間に、1,900以上のソフトウェア企業がPEによって買収され、総額4400億ドルを超えました。これらの買収を資金提供したのは主にプライベートクレジット市場からのものでした。現在、約3兆ドルのプライベートクレジット市場の20%から25%(約6000億ドルから7500億ドル)がSaaS企業に賭けています。

2. 2008年のCDOプレイブック、再生

2008年の住宅崩壊からの担保付債務義務(CDO)を覚えていますか?ウォール街はリスクの高い住宅ローンを取りまとめ、「AAA」評価を付けて年金基金に販売しました。基礎となる住宅所有者が支払いを停止したとき、世界経済全体が崩壊しました。私たちは今日、全く同じ構造を築きました:

基盤:

- SaaSの月額サブスクリプション収益。レイヤー1:

- PEファームはLBO債務を利用してSaaS企業を買収し、サブスクリプションで債務を返済することを約束します。 PE firms use LBO debt to buy the SaaS company, promising to pay the debt with subscriptions.

- レイヤー2:プライベートクレジットファンドはこれらのローンをパッケージ化し、機関投資家に販売します。

- レイヤー3:BDC(ビジネス開発会社)ファンドはそれらを再度パッケージ化し、小売投資家や年金基金に販売します。このチェーンのすべての人は、ファウンデーション(SaaS収益)が非常に堅固であると仮定しています。

"顧客は決してエンタープライズソフトウェアをキャンセルしないでしょう、"彼らは言います。しかし、AIは現在、SaaSの三つの柱を根本から崩壊させています:高い切り替えコスト、クライアントが自分で構築できないこと、そして永続的な需要の成長です。AIがクライアントにあなたのSaaSプラットフォームを一つのプロンプトで複製させることができると、サブスクリプションは停止します。サブスクリプションが停止すると、PE債務はデフォルトします。

But AI is currently annihilating the three pillars of SaaS: High switching costs, inability for clients to build it themselves, and perpetual demand growth. When AI allows a client to replicate your SaaS platform with a single prompt, the subscriptions stop. When the subscriptions stop, the PE debt defaults.

すでに亀裂が見え始めています。シトリックスは165億ドルで買収され、最近銀行は700百万ドルの損失を出して負債を処分しなければなりませんでした。クーパソフトウェアは80億ドルで買収され、すぐにレイオフを発表しました。現在、469億ドルのテクノロジーに特化したプライベートクレジットローンが正式に「困難」にあります。 (そして覚えておいてください:株式は一瞬で売却できます。プライベートクレジットLPの資本は7年から10年の間ロックされています。このバブルが崩壊すると、投資家は資金を引き出すことができません。一部のBDCはすでに償還を停止しています)。

3. 第二のフロント:AIインフラバブル

SaaS需要の崩壊が不十分であるかのように、供給側で二次的なバブルが膨らんでいます:AIインフラ。

2026年には、ビッグフォー(マイクロソフト、グーグル、メタ、アマゾン)がAIの設備投資に6000億ドル以上を費やす予定です。これは、アポロ月面着陸プログラム全体を4回資金提供できるだけの金額です。

市場を支えている会計上のフィクションはこれです:テクノロジーの巨人たちは、AI GPUの減価償却を5年から6年のタイムラインで行っています(これは従来のITハードウェアの標準です)。しかし、最先端のAI分野では、GPUの経済的価値は急速なイテレーションにより1年から2年で急落します。

これらの企業は、書類上で6年間にわたって減価償却を伸ばすことにより、現在のコストを人工的に抑え、利益率を膨らませています。さらに、マイクロソフトのような企業はオープンAIに数十億ドルを注ぎ込み、そのオープンAIがマイクロソフトのAzureコンピューティングを購入するために使用します—これにより、マイクロソフトはそのお金を「クラウド収益」として再び計上することができます。これは、2000年のドットコムバブルでシスコが使用したのと全く同じ循環会計のトリックです。

4. VCとスタートアップの影響

この二つの交差する危機、SaaS LBOの崩壊とAIキャピタルエクスペンディチャーのバブルは、すでにスタートアップの出口環境を破壊しています。

もしあなたがエンジェル投資家またはスタートアップの創業者であれば、状況は根本的に変わりました。

- 出口の窓は閉じています:PEファームは現在のSaaS債務に窒息しており、プレミアムであなたのSaaSスタートアップを買うことはありません。IPOの窓も同様に死んでいます(Figmaはピークから80%下落しています)。

- ベンチャーデットは枯渇しています:銀行はソフトウェアへの露出を恐れています。もしあなたのスタートアップが次のラウンドを生き延びるためにベンチャーデットに依存しているなら、あなたは極めて危険な状況にいます。

先週、私はスタートアップのピッチコンペティションの審査をしていました。若い創業者がデータ整理とワークフロー自動化のためのB2B SaaSツールを提案しました。私は彼に率直に尋ねました:"SaaSが死にかけていることを知っていますか?"彼は、一般的なAIが機能を飲み込む前に、彼の製品はおそらく2〜3年の寿命しかないと認めました。

私は彼にあなたに伝えることを伝えました:知的な資本は3年間の移行製品に資金を提供しません。 ## 結論:"今回は違う"

私たちの足元で地面が動いています。SaaSビジネスモデルが崩壊しています。それに基づいているPE債務が崩れています。この崩壊を引き起こしたAIインフラは、実際には巨大な減価バブルです。

年金基金を確認してください。スタートアップポートフォリオを確認してください。プライベートクレジット市場が崩壊していることを知らせる日々の株価ティッカーがないからといって、安全だと仮定しないでください。金融において、最も高価な4つの言葉は常に:"今回は違う。"

マーキュリーテクノロジーソリューション:デジタリティを加速する。